Лекція 12. Вивчення зв'язку між випадковими величинами за допомогою прямих регресії

Якщо ρ(X,Y)≠0, то Х і Y – корельовані випадкові величини і з наближенням величини |ρ(X,Y)| до одиниці залежність між цими випадковими величинами наближається до лінійної залежності вигляду Y=αX+β. Тому цілком природним є питання про наближене зображення зв'язку між Х і Y у вигляді лінійної функції.

Означення. Пряма y=αx+β називається прямою регресії (або прямою середньої квадратичної регресії) Y на Х, якщо коефіцієнти α, β вибрані так, що середнє квадратичне відхилення αX+β від Y є мінімальним: E(Y-αX-β)2=min.

Щоб знайти значення α, β, про які сказано в означенні, здійснимо перетворення величини E(Y-αX-β)2=min, яку нам треба мінімізувати:

![]()

![]()

![]()

![]()

![]()

оскільки

![]()

![]()

![]()

Отже,

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Тепер видно, що величина ![]() набуватиме найменшого

значення тоді і лише тоді, коли виконуватимуться рівності:

набуватиме найменшого

значення тоді і лише тоді, коли виконуватимуться рівності:

![]()

звідки можна визначити відповідні значення сталих α, β:

![]()

Отже, рівняння прямої регресії Y на Х має вигляд:

![]()

або

![]()

Приклад.

Монету кинули двічі. Нехай Х – кількість випадань герба, Y – кількість випадань цифри. Записати рівняння прямої регресії Y на Х.

Розв'язання. Маємо: кількість випробувань n=2, ймовірність випадання герба в одному випробуванні p=0,5, цифри q =0,5. Тоді E(X)=np=1, E(Y)=nq=1, D(X)=D(Y)=npq=0,5.

![]()

Закон розподілу випадкової величини XY задається таблицею

| ХY=k | 0 | 1 |

| P{XY=k} | 0,5 | 0,5 |

Отже,

![]()

![]()

![]()

![]()

![]()

і рівняння прямої регресії Y на Х запишеться у вигляді y=2-x.

Початкові і центральні моменти випадкових величин. Асиметрія та ексцес

Математичне сподівання і дисперсія характеризують найважливіші параметри розподілу випадкових величин: середнє значення та ступінь розсіювання можливих значень величини навколо середнього значення. Крім цих характеристик, у теорії ймовірностей застосовуються деякі інші числові характеристики відповідного призначення, кожна з яких характеризує випадкову величину з позиції тих чи інших особливостей її розподілу. Серед них особливе значення мають початкові і центральні моменти, а також асиметрія та ексцес.

Означення. Початковим моментом k-го порядку випадкової величини Х називають математичне сподівання величини Xk і позначають vk:

vk=E(Xk).

Зокрема, v1=E(X), v2=E(X2), і для обчислення дисперсії маємо таку формулу: D(X)=v2-v12.

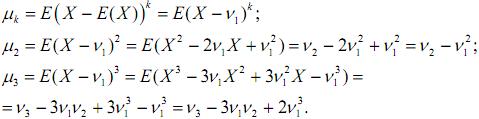

Означення. Центральним моментом k-го порядку випадкової величини Х називають математичне сподівання величини (X-E(X))kі позначають µk:

µk=E(X-E(X))k.

Зокрема,

![]()

![]()

Між центральними і початковими моментами існує зв'язок:

Для дискретної випадкової величини Х, яка набуває значень xi з імовірностями, pi,

![]()

Для неперервної випадкової величини Х зі щільністю розподілу p(x)

Означення. Асиметрією випадкової величини Х називається число А, яке обчислюється за формулою:

![]()

З цієї формули випливає, що напрям асиметрії випадкової величини визначається за допомогою центрального моменту µ3, який має розмірність куба випадкової величини. Якщо µ3=0 то випадкова величина розподілена симетрично відносно математичного сподівання E(X). Коли µ3‹0(µ3›0)то розподіл випадкової величини Х має від'ємну (додатну) асиметрію. Коефіцієнт асиметрії А є безрозмірною величиною. Його використовують для оцінки як напрямку, так і сили асиметрії розподілу випадкової величини.

Означення. Ексцесом випадкової величини Х називається число ES, яке визначається рівністю:

![]()

Ексцес ES, як і коефіцієнт асиметрії А, є безрозмірною величиною. Він характеризує "гостровершинність" графіка щільності розподілу розглядуваної випадкової величини у порівнянні з кривою нормального розподілу

Для нормального розподілу ексцес ES=0; криві, які є більш гостровершинні, порівнюючи з нормальною, мають ексцес ES>0, менш гостровершинні – ексцес ES‹0.

Лекція 12. Вивчення зв'язку між випадковими величинами за допомогою прямих регресії

Якщо ρ(X,Y)≠0, то Х і Y – корельовані випадкові величини і з наближенням величини |ρ(X,Y)| до одиниці залежність між цими випадковими величинами наближається до лінійної залежності вигляду Y=αX+β. Тому цілком природним є питання про наближене зображення зв'язку між Х і Y у вигляді лінійної функції.

Означення. Пряма y=αx+β називається прямою регресії (або прямою середньої квадратичної регресії) Y на Х, якщо коефіцієнти α, β вибрані так, що середнє квадратичне відхилення αX+β від Y є мінімальним: E(Y-αX-β)2=min.

Щоб знайти значення α, β, про які сказано в означенні, здійснимо перетворення величини E(Y-αX-β)2=min, яку нам треба мінімізувати:

![]()

![]()

![]()

![]()

![]()

оскільки

![]()

![]()

![]()

Отже,

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Тепер видно, що величина ![]() набуватиме найменшого

значення тоді і лише тоді, коли виконуватимуться рівності:

набуватиме найменшого

значення тоді і лише тоді, коли виконуватимуться рівності:

![]()

звідки можна визначити відповідні значення сталих α, β:

![]()

Отже, рівняння прямої регресії Y на Х має вигляд:

![]()

або

![]()

Приклад.

Монету кинули двічі. Нехай Х – кількість випадань герба, Y – кількість випадань цифри. Записати рівняння прямої регресії Y на Х.

Розв'язання. Маємо: кількість випробувань n=2, ймовірність випадання герба в одному випробуванні p=0,5, цифри q =0,5. Тоді E(X)=np=1, E(Y)=nq=1, D(X)=D(Y)=npq=0,5.

![]()

Закон розподілу випадкової величини XY задається таблицею

| ХY=k | 0 | 1 |

| P{XY=k} | 0,5 | 0,5 |

Отже,

![]()

![]()

![]()

![]()

![]()

і рівняння прямої регресії Y на Х запишеться у вигляді y=2-x.

Початкові і центральні моменти випадкових величин. Асиметрія та ексцес

Математичне сподівання і дисперсія характеризують найважливіші параметри розподілу випадкових величин: середнє значення та ступінь розсіювання можливих значень величини навколо середнього значення. Крім цих характеристик, у теорії ймовірностей застосовуються деякі інші числові характеристики відповідного призначення, кожна з яких характеризує випадкову величину з позиції тих чи інших особливостей її розподілу. Серед них особливе значення мають початкові і центральні моменти, а також асиметрія та ексцес.

Означення. Початковим моментом k-го порядку випадкової величини Х називають математичне сподівання величини Xk і позначають vk:

vk=E(Xk).

Зокрема, v1=E(X), v2=E(X2), і для обчислення дисперсії маємо таку формулу: D(X)=v2-v12.

Означення. Центральним моментом k-го порядку випадкової величини Х називають математичне сподівання величини (X-E(X))kі позначають µk:

µk=E(X-E(X))k.

Зокрема,

![]()

![]()

Між центральними і початковими моментами існує зв'язок:

Для дискретної випадкової величини Х, яка набуває значень xi з імовірностями, pi,

![]()

Для неперервної випадкової величини Х зі щільністю розподілу p(x)

Означення. Асиметрією випадкової величини Х називається число А, яке обчислюється за формулою:

![]()

З цієї формули випливає, що напрям асиметрії випадкової величини визначається за допомогою центрального моменту µ3, який має розмірність куба випадкової величини. Якщо µ3=0 то випадкова величина розподілена симетрично відносно математичного сподівання E(X). Коли µ3‹0(µ3›0)то розподіл випадкової величини Х має від'ємну (додатну) асиметрію. Коефіцієнт асиметрії А є безрозмірною величиною. Його використовують для оцінки як напрямку, так і сили асиметрії розподілу випадкової величини.

Означення. Ексцесом випадкової величини Х називається число ES, яке визначається рівністю:

![]()

Ексцес ES, як і коефіцієнт асиметрії А, є безрозмірною величиною. Він характеризує "гостровершинність" графіка щільності розподілу розглядуваної випадкової величини у порівнянні з кривою нормального розподілу

Для нормального розподілу ексцес ES=0; криві, які є більш гостровершинні, порівнюючи з нормальною, мають ексцес ES>0, менш гостровершинні – ексцес ES‹0.